Dziś szwedzka Klarna uchodzi za jedną z najciekawszych firm w świecie FinTechu. Mało kto już pamięta, że jej historia zaczęła się od spektakularnej porażki.

W 2005 roku, podczas konkursu startupów wzorowanego na telewizyjnym “Dragon’s Den” w Sztokholmie, Sebastian Siemiątkowski przedstawił rozwiązanie, które miało ułatwić zakupy online: klient mógł otrzymać towar od razu i zapłacić za niego dopiero po pewnym czasie. Pomysł “kup teraz, zapłać później” – dziś znany jako BNPL (buy now pay later) – zapewniał kupującym większe bezpieczeństwo, ale wtedy spotkał się z chłodnym przyjęciem ekspertów. Jury złożone z uznanych biznesmenów nie poznało się na wizji Siemiątkowskiego, stwierdzając, że “to nigdy się nie uda, banki zrobią to same”.

Mimo tej odmowy 23-letni wówczas przedsiębiorca nie zraził się. Latem 2005 roku wraz z Niklasem Adalberthem i Victorem Jacobssonem oficjalnie założył firmę Klarna, dając początek niezwykłej biznesowej podróży.

Już pierwsze lata działalności pokazały, jak bardzo mylili się sceptycy.

Kolejne lata zaś pokazały jak bardzo świat biznesów technologicznych potrafi być zmienny. Jak przez kilka lat można stać się najgorętszym biznesem w świecie fintechu, osiągnąć wycenę ponad 45 miliardów dolarów, by po chwili stracić około 85% tej wyceny i powoli odbijać się od “dna”, by po kilku latach znów być na ustach wszystkich.

Dziś Klarna jest firmą zyskowną, w przededniu IPO na amerykańskiej New York Stock Exchange.

I mimo, że ostatnie plotki mówią, że debiut będzie przesunięty, to nie zmienia to faktu, że kiedyś on nastąpi. A to zaś stanowi doskonały pretekst, by przyjrzeć się pełnej zwrotów akcji drodze, jaką przeszła ta firma. W tej opowieści prześledzimy historię Klarny od narodzin przełomowego pomysłu, poprzez okres dynamicznej ekspansji i późniejsze załamanie, aż po trudny powrót do rentowności i przygotowania do długo wyczekiwanego IPO. Na końcu zaś podzielę się własnymi refleksjami i przemyśleniami na temat ryzyk i szans na dalszy wzrost.

Nie wyprzedzajmy jednak faktów. Zacznijmy od początku…

Rozdział 1. Narodziny Klarny

Wiosna 2005 roku nie zapowiadała jeszcze rewolucji w świecie płatności. Internetowe zakupy wciąż wzbudzały nieufność wielu konsumentów, a większość transakcji online kończyła się albo płatnością z góry, albo ryzykownym przelewem do nieznanego sprzedawcy.

W tym właśnie czasie trzech studentów ze Sztokholmu – Sebastian Siemiątkowski, Niklas Adalberth i Victor Jacobsson – postanowiło rzucić wyzwanie zastanym schematom. Ich pomysł: uprościć zakupy online dzięki systemowi, który pozwalałby klientowi otrzymać produkt od razu, a zapłacić za niego później. Brzmiało to jak oczywista wygoda, ale wtedy było to podejście całkowicie nowe.

Ich projekt, zgłoszony do konkursu start-upowego wzorowanego na brytyjskim “Dragon’s Den”, od początku budził emocje – choć nie takie, jakich się spodziewali.

Jury, złożone z doświadczonych inwestorów i przedsiębiorców, nie kryło sceptycyzmu.

“To nigdy się nie uda. Banki zrobią to same”

Tak brzmiał jeden z komentarzy.

Eksperci nie wierzyli, że nowy gracz może znaleźć dla siebie miejsce między instytucją finansową a konsumentem. Ryzyko finansowe, problemy z egzekwowaniem płatności, niejasne procedury – lista ryzyk i zarzutów była długa.

Sebastian Siemiątkowski nie tylko nie zrezygnował po tej porażce. Potraktował ją jako impuls do działania. Już latem tego samego roku, wraz z Adalberthem i Jacobssonem, zarejestrował spółkę Kreditor Europe AB – zalążek przyszłej Klarny.

“Three young Swedish entrepreneurs had a brilliant idea back in 2005 – but not the best name. Kreditor became Klarna in 2010.”

Tak sami o sobie piszą na swojej oficjalnej stronie. Ciężko się z tą diagnozą nie zgodzić.

Skąd co-founderzy znali się wcześniej? No cóż… pracowali razem. W Burger Kingu.

“Robiliśmy burgery razem z Niklasem. Ja wyjmowałem mięso z zamrażarki i wrzucałem na grill. Kiedy były gotowe, Niklas wrzucał je w bułkę. W międzyczasie mieliśmy dużo czasu na rozmowy”

Tak po latach opowiadał Sebastian Siemiątkowski.

Ich pierwsze biuro było skromne: kilka biurek, podstawowy sprzęt i wielka ambicja. Pieniądze? Znikome. Wiara w sukces? Niezachwiana.

Kluczową postacią na tym etapie okazała się Jane Walerud – inwestorka, business angelka, która nie tylko zainwestowała środki w zamian za udziały, ale przede wszystkim pomogła znaleźć odpowiednich programistów. Zespół developerski pochodził z Estonii i to oni stworzyli pierwszą wersję technologii, która miała zrewolucjonizować nordycki e-commerce. Klarna miała działać jako pośrednik: sklep otrzymywał zapłatę natychmiast, a klient mógł uregulować należność później – bez odsetek, bez zbędnych formalności. To firma brała na siebie całe ryzyko i odpowiedzialność za egzekwowanie płatności.

W teorii – szalony pomysł. W praktyce – brakujący element ówczesnego rynku. W Szwecji boom na zakupy online dopiero się rozpędzał, a konsumenci szukali bezpieczniejszych i wygodniejszych form płatności. Klarna, choć niewielka, była w stanie zaspokoić tę potrzebę.

Pierwsze integracje z lokalnymi sklepami internetowymi pokazały potencjał modelu. Klarna nie wymagała logowania, nie zmuszała do zakładania konta, decyzja o przyznaniu limitu kredytowego była błyskawiczna.

Sklepy zauważały wzrost konwersji, klienci wracali. W ciągu kilkunastu miesięcy Klarna zaczęła przetwarzać tysiące transakcji miesięcznie. Do końca 2007 roku firma działała już nie tylko w Szwecji, ale także w Norwegii, Finlandii i Danii. Każdy krok naprzód był okupiony ciężką pracą – założyciele pracowali po kilkanaście godzin dziennie, osobiście obsługiwali klientów, negocjowali z partnerami, rozwijali produkt.

Gdy wiele lat później Siemiątkowski opowiadał o tym okresie w wywiadzie dla Elle, wspominał o nim w taki sposób:

“Spotykaliśmy się w biurze bez klimatyzacji, więc latem wychodziliśmy popracować do parku. Kiedy tylko dzwonił telefon, zrywaliśmy się na równe nogi i pędziliśmy do biurka, bo to mógł być tylko klient (…) Próbowaliśmy działać jak bank. Chodziliśmy w garniturach i rozdawaliśmy profesjonalne wizytówki. Nawet nasz numer kontaktowy miał mieć kilka zer na końcu, aby udawać rozdzielnię.”

To właśnie ten wczesny etap – odrzucenie przez ekspertów, walka o pierwszych klientów, rozwój mimo braku środków – ukształtował firmę, która z czasem miała stać się synonimem europejskiego sukcesu w fintechu. Klarna powstała z potrzeby – ale przetrwała te pierwsze lata przede wszystkim dzięki upartości, intuicji i nieustannej wierze w to, że świat płatności e-commerce może działać lepiej.

W ciągu niespełna trzech lat ze studenckiego projektu wyrosła firma, która miała ambicję zmienić sposób, w jaki płacimy za zakupy w sieci. I już wkrótce miała pokazać, że nie jest to tylko skandynawska ciekawostka – ale model, który zyska uznanie na całym świecie.

Rozdział 2. Dynamiczny rozwój i ekspansja międzynarodowa

W 2009 roku Klarna była już rozpoznawalną marką w całej Skandynawii. Jej model płatności odroczonych zyskał ogromną popularność wśród konsumentów, a sklepy internetowe dostrzegały wyraźne wzrosty konwersji i sprzedaży. Przetwarzając setki tysięcy transakcji miesięcznie i dynamicznie zwiększając przychody, firma znalazła się na celowniku inwestorów, którzy w coraz większym stopniu interesowali się europejskim rynkiem fintechów.

Prawdziwy przełom nastąpił w 2010 roku, kiedy to Klarna pozyskała rundę finansowania od amerykańskiego funduszu Sequoia Capital – jednego z najbardziej wpływowych graczy na globalnym rynku venture capital. Dla Klarny była to nie tylko znacząca inwestycja kapitałowa, ale także potwierdzenie, że jej model biznesowy może mieć globalny potencjał. Przedstawiciele Sequoia po raz pierwszy spotkali się z zespołem Klarny w sztokholmskim biurze, a historia głosi, że po prezentacji pitch decka inwestorzy powiedzieli tylko: „To jest nasz PayPal na Europę.”

https://news.cision.com/se/klarna-bank-ab–publ-/r/sequoia-capital-investerar-i-klarna,c488693

W bardziej oficjalnych komunikatach obie strony były tylko trochę mniej oszczędne w słowa.

“Sequoia Capital ma dobrą wiedzę i wieloletnie doświadczenie w inwestowaniu i rozwijaniu obiecujących spółek wzrostowych w ekscytujących branżach w globalne firmy odnoszące sukcesy. Obecnie zwiększamy tempo naszej międzynarodowej ekspansji, najpierw w Europie, a w dłuższej perspektywie na całym świecie”

Mówił w 2010 roku Sebastian Siemiątkowski.

“Klarna wykonała fantastyczną pracę, zaspokajając potrzeby zarówno sklepów e-commerce, jak i konsumentów w Europie”

Dodawał od siebie Michael Moritz, partner Sequoia Capital.

Ważne jednak, że z nowym kapitałem i świeżym zastrzykiem wiarygodności Klarna rozpoczęła drugi etap swojej ekspansji. W pierwszej kolejności skoncentrowała się na kolejnych rynkach europejskich.

Lata 2009 – 2014 to okres niezwykle intensywnego wzrostu. Klarna otwierała kolejne biura, zwiększała zatrudnienie, inwestowała w UX i automatyzację procesów płatniczych. Firma rozpoczęła poważną działalność w Niemczech i Holandii, a następnie kontynuowała rozwój na kolejnych rynkach europejskich.

W międzyczasie zaś osiągnęła status unicorna, czyli spółki wycenianej na ponad 1 mld dolarów. Według oficjalnej informacji Klarny, nastąpiło to dokładnie w 2012 roku.

Do 2014 roku Klarna obsługiwała ponad 10 milionów użytkowników, współpracowała z ponad 50 000 merchantów i była obecna w kilkunastu krajach. Przychody rosły w tempie przekraczającym 40% rok do roku, a firma regularnie pojawiała się w rankingach najszybciej rozwijających się europejskich scale-upów.

Rok 2014 przyniósł kolejną kluczową decyzję strategiczną: Klarna przejęła niemiecką firmę Sofort, która oferowała błyskawiczne przelewy online – rozwiązanie popularne wśród konsumentów w krajach takich jak Niemcy, Austria, Belgia, Holandia i Hiszpania. Połączenie obu firm pozwoliło nie tylko uzupełnić portfolio produktowe, ale przede wszystkim wzmocniło pozycję Klarny jako lidera na kluczowych rynkach europejskich. Co ciekawe, to właśnie Sofort był wcześniej uważany za jednego z głównych konkurentów Klarny w Europie. Fuzja z konkurentem, choć na pewno niełatwa kulturowo, okazała się jedną z najbardziej udanych w historii europejskiego fintechu.

W tym samym 2014 roku Siemiątkowski publicznie ogłosił też, że Klarna rozważa ekspansję do Stanów Zjednoczonych – największego i najbardziej konkurencyjnego rynku e-commerce na świecie.

Zanim to jednak miało się wydarzyć, firma dalej wzmacniała swoją pozycję w Europie. I dokonywała innych zmian, które sprawiły, że dziś Klarna jest kojarzona… właśnie tak jak jest dziś kojarzona.

Jak widać na Facebooku Klarny, w 2015 roku ich logo wyglądało jeszcze tak:

By niedługo później wyglądać już tak:

Firma zaczęła też budować rozpoznawalną markę – różowe logo, bezpośrednia komunikacja marketingowa, kampanie skierowane do pokolenia millenialsów – to wszystko wyróżniało Klarnę na tle tradycyjnych instytucji finansowych. Powoli zaczynała się tworzyć nowa tożsamość: nie jako “operator płatności”, lecz jako “lifestyle fintech” – firma, która chce być blisko ludzi, rozumie ich potrzeby i styl życia.

Firma zyskała też uwagę gigantów e-commerce. Współprace z ASOS, H&M, Spotify, Adidasem czy Ticketmasterem tylko potwierdzały, że Klarna staje się domyślnym partnerem płatniczym dla nowoczesnych brandów sprzedających w sieci. Dla wielu sprzedawców wdrożenie Klarny było nie tylko kwestią funkcjonalności, ale wręcz elementem budowania przewagi konkurencyjnej.

To był moment, w którym Klarna przestała być tylko “nordycką historią sukcesu”. Zaczęła grać w globalnej lidze.

Rozdział 3. Złota era i szczytowa wycena

Wszystkie te zmiany wizerunkowe Klarny następowały stopniowo w kolejnych następujących po sobie latach.

W międzyczasie jednak nastąpiło inne przełomowe wydarzenie, które dało początek serii kolejnych wzlotów, a wręcz eksplozji wyceny spółki.

Rok 2015 był bowiem dla Klarny początkiem nowej ery – firma oficjalnie (jeszcze ze starym logiem) rozpoczęła działalność w Stanach Zjednoczonych. To, co wcześniej było jedynie ambitną zapowiedzią, stawało się faktem: Klarna wkroczyła na największy i najbardziej konkurencyjny rynek e-commerce na świecie. Debiut nie był łatwy – rynek był nasycony, a świadomość konsumentów zupełnie inna niż w Europie. Zarząd Klarny zdawał sobie z tego sprawę i traktował ten krok jako inwestycję długoterminową. USA miały stać się poligonem doświadczalnym, ale też trampoliną do statusu globalnego fintechowego giganta.

Po wejściu na rynek amerykański, Klarna pozycjonowała się tam jasno jako bezpośredni konkurent kart kredytowych.

“Zdaliśmy sobie sprawę, że cała ta idea pozwalania ludziom na płacenie pieniędzmi z kredytu, bez posiadania karty kredytowej, stworzyła o wiele mniej sytuacji powodujących tarcia. W Stanach Zjednoczonych panuje obsesja na punkcie tego, ile kart kredytowych posiada dana firma. „Apple ma 150 milionów kart kredytowych; dlatego są tak dobrze przygotowani do dokonywania płatności!”. Pomyśleliśmy jednak: a co, jeśli nie potrzebujesz karty kredytowej? Można po prostu udzielić ludziom kredytu i pozwolić im zapłacić później, naprawdę oddzielając kupowanie od płacenia.”

Tak opowiadał o swojej usłudze Siemiątkowski w wywiadzie dla Techcrunch, cztery tygodnie po wejściu na rynek amerykański.

W kolejnych latach firma kontynuowała dynamiczny rozwój – zarówno geograficzny, jak i produktowy. Klarna przestała być jedynie dostawcą odroczonych płatności. Stopniowo przekształcała się w pełnoprawną platformę finansową: oferującą mobilną aplikację, zarządzanie budżetem, historię zakupów, promocje i zniżki, integrację z bankami i kontami użytkowników. Marka konsekwentnie budowała swój wizerunek jako „antybank” – instytucja finansowa przyjazna, cyfrowa, elastyczna i nowoczesna.

Na pewno też Klarna była coraz częściej widoczna w mediach, co było zresztą wtedy (i do dziś jest) jej wizytówką. Media uwielbiały tą firmę.

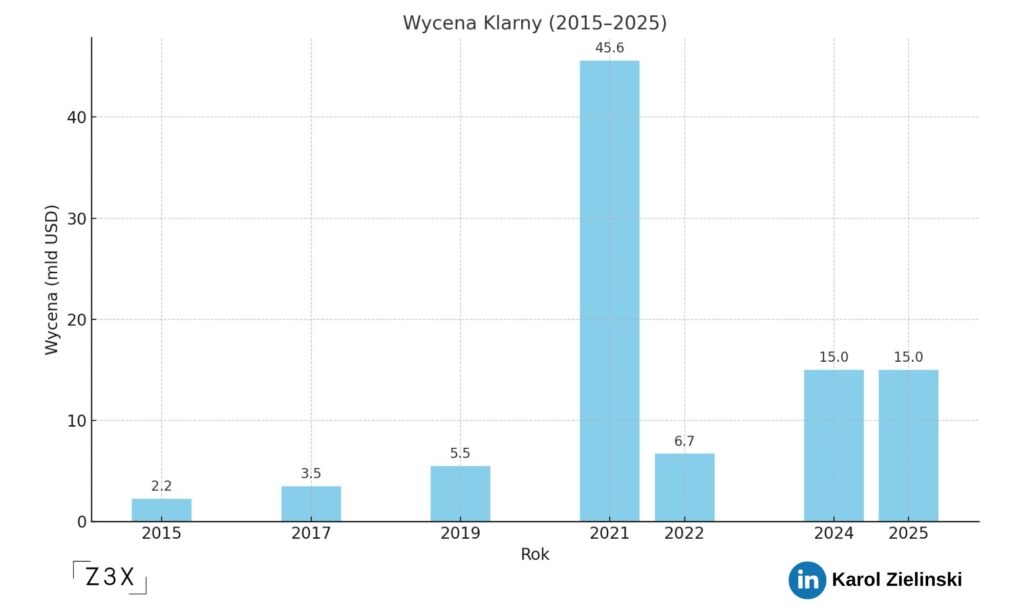

Na fali popularności zakupów online, wzrostów w e-commerce i zainteresowania rozwiązaniami BNPL, Klarna rosła w zawrotnym tempie. W latach 2018-2020 notowała wzrosty przychodu przekraczające 40% rocznie, a baza użytkowników sięgnęła kilkudziesięciu milionów. W 2019 roku Klarna stała się największym prywatnym fintechowym jednorożcem w Europie – jej wycena przekroczyła 5,5 miliarda dolarów. Revolut osiągnął ten poziom rok później, a Klarna zdążyła już wtedy urosnąć do ponad 10 miliardów.

Prawdziwa eksplozja nastąpiła jednak w 2021 roku. W atmosferze pandemicznego boomu na zakupy online, gigantycznego napływu kapitału do sektora technologicznego i powszechnego zainteresowania alternatywami dla tradycyjnych form kredytowania, Klarna przyciągnęła kolejne rundy inwestycyjne. W czerwcu 2021 roku po zamknięciu rundy prowadzonej przez SoftBank Vision Fund 2, firma pozyskała 639 milionów dolarów, a jej wycena sięgnęła rekordowych 45,6 miliarda dolarów. Klarna stała się nie tylko największym europejskim fintechowym jednorożcem, ale również jedną z najwyżej wycenianych firm prywatnych na świecie.

Dziennikarze porównywali ją do Ubera i Airbnb w ich najlepszych czasach. Sebastian Siemiątkowski gościł na okładkach branżowych magazynów, był zapraszany na najważniejsze konferencje i stawał się globalnym ambasadorem europejskiego fintechu. Klarna otwierała kolejne biura, zatrudniała tysiące nowych pracowników, inwestowała w reklamę, rozwijała usługi subskrypcyjne i kredytowe.

Wypuszczała też niesamowite kampanie, jak ta ze Snoop Doggiem – w mojej ocenie jedna z najlepszych fintechowych kampanii marketingowych ever:

Wydawało się, że granice wzrostu nie istnieją.

Ale jak się miało wkrótce okazać – istniały. I były bliżej, niż się wydawało.

Rozdział 4. Zderzenie z rzeczywistością

W 2022 roku, zaledwie kilkanaście miesięcy po osiągnięciu rekordowej wyceny, Klarna znalazła się w zupełnie innej rzeczywistości.

Rynek fintechów – wcześniej rozgrzany do czerwoności – zaczynał się wychładzać. Rosnące stopy procentowe, zaostrzona polityka monetarna, spadki na giełdach i malejąca skłonność inwestorów do ryzyka sprawiły, że jeszcze niedawne multi-jednorożce musiały brutalnie zweryfikować swoje plany.

Klarna nie była tu wyjątkiem, wpisywała się w ogólny trend panujący na rynku.

W połowie 2022 roku firma ogłosiła zwolnienie około 10% załogi – blisko 700 osób – co odbiło się dużym echem w mediach branżowych. Zmniejszono wydatki marketingowe, ograniczono ekspansję i wdrożono program restrukturyzacji. Strategia, która jeszcze rok wcześniej opierała się na agresywnym wzroście, została zastąpiona ostrożnym zarządzaniem kosztami i próbą odzyskania rentowności.

W tamtym czasie Klarna mierzyła się też z inną nieznaną jej do tej pory sytuacją – z krytyką ze strony pracowników i mediów. Głównie za sprawą sposobu zwalniania i procesu jaki mu towarzyszył: najpierw pracownicy zostali zaproszeni na obowiązkowego video calla, na którym został odtworzony wcześniej nagrany film, w którym CEO opowiada o tym, że w firmie będą dokonywane zwolnienia; następnie pracownicy musieli poczekać – niektórzy nawet 48 godzin – by dowiedzieć się drogą mailową, czy ich stanowisko jest bezpieczne, czy jednak zostaną zwolnieni. Wszystko to było wtedy opisywane szeroko w mediach, m.in. w Inc, czy w The Guardian. Pikanterii temu wszystkiemu dodawał jeszcze fakt, że Siemiątkowski zamiast posypać głowę popiołem i faktycznie przyznać się do niefortunnej formy zwolnień, uporczywie się bronił (m.in. na łamach Forbes).

Oczywiście Klarna nie była jedyną firmą, która dokonywała w owym czasie zwolnień w ten sposób. Niemniej wtedy właśnie przekonali się, że duża ekspozycja w mediach to miecz obosieczny – gdy jest dobrze, pisze o Tobie wielu; gdy jest źle – pisze o Tobie każdy.

Jeszcze bardziej symboliczny był jednak spadek wyceny. W lipcu 2022 roku Klarna zamknęła kolejną rundę finansowania – tym razem przy wycenie wynoszącej zaledwie 6,7 miliarda dolarów. Oznaczało to spadek o ponad 85% względem szczytowego poziomu z 2021 roku.

W branży zawrzało.

Media mówiły o “krachu BNPL”, analitycy ostrzegali przed pęknięciem bańki, a część komentatorów wieszczyła koniec ery “łatwego kredytu” dla konsumentów.

W tle tych wydarzeń narastała też presja regulacyjna. W wielu krajach – w tym w USA, Wielkiej Brytanii, czy w krajach Unii Europejskiej – trwały prace nad nowymi regulacjami dotyczącymi usług typu “buy now, pay later”. Klarna znalazła się w centrum tej debaty. Zarzucano jej, że zbyt łatwo udziela klientom kredytu, że nie bada zdolności kredytowej dostatecznie dokładnie, że promuje nadmierną konsumpcję. Firma musiała nie tylko dostosować swoje procedury, ale też zacząć komunikować się bardziej odpowiedzialnie.

Miała też swoje bardzo ciekawe pomysły na komunikacje kwestii regulacyjnych.

Dla Siemiątkowskiego i jego zespołu był to czas powrotu do fundamentów. Klarna skupiła się na poprawie marż, automatyzacji procesów i wdrażaniu rozwiązań opartych na sztucznej inteligencji.

Zmieniła się także komunikacja – mniej kolorowego marketingu, więcej pragmatyzmu i pokory. Firma zaczęła działać jak dojrzały fintech, a nie jak start-up na sterydach.

Paradoksalnie, to właśnie ten trudny okres położył fundament pod późniejsze odbicie. Klarna nie zniknęła ze sceny – przeciwnie, przygotowywała się na nowy etap gry. Zamiast pogoni za wyceną, przyszedł czas na odbudowę zaufania.

I rentowność.

Rozdział 5. Powrót do rentowności i odbudowa przed IPO

Rok 2023 był dla Klarny czasem trudnej, ale konsekwentnej odbudowy. Firma, która jeszcze niedawno była symbolem fintechowej bańki, zaczęła stopniowo odzyskiwać zaufanie rynku. Kluczowym celem stało się osiągnięcie rentowności – nie jako chwilowego efektu cięć, ale jako fundamentu długofalowego rozwoju.

Jednym z pierwszych sygnałów zmiany było ogłoszenie pierwszego od lat kwartału na plusie. W trzecim kwartale 2023 roku Klarna odnotowała zysk netto, co zostało entuzjastycznie przyjęte zarówno przez media, jak i potencjalnych inwestorów. Siemiątkowski komentował to w następujący sposób:

“Dzięki zyskownemu kwartałowi i ciągłemu dwucyfrowemu wzrostowi osiągnęliśmy dokładnie to, co zamierzaliśmy. Ten fantastyczny sukces przygotowuje nas na najbardziej ruchliwy okres zakupowy, w którym nasze produkty oparte na sztucznej inteligencji pomogą konsumentom wydać więcej pieniędzy, znaleźć najlepsze oferty i zainspirować się. Nasz wzrost przyspieszył w trzecim kwartale i będziemy budować na tym tempie w czwartym kwartale dzięki dalszym inwestycjom, aby zapewnić wartość zarówno naszym konsumentom, jak i sprzedawcom.”

Wynik ten był efektem szeroko zakrojonej transformacji wewnętrznej: uproszczenia struktur organizacyjnych, redukcji kosztów, lepszej segmentacji ryzyka kredytowego oraz wdrożenia nowoczesnych technologii analitycznych opartych na sztucznej inteligencji.

Klarna zaczęła aktywnie pozycjonować się jako firma “AI-first”. Technologia nie była już tylko wsparciem – stała się trzonem działania. Wdrożony w 2024 roku asystent oparty na AI odpowiadał za miliony interakcji z klientami, rozwiązywał problemy, proponował rozwiązania płatnicze i rekomendował oferty. Firma otwarcie komunikowała, że dzięki automatyzacji i sztucznej inteligencji była w stanie zastąpić ponad 700 stanowisk operacyjnych – co budziło kontrowersje, ale też wzbudzało respekt w oczach inwestorów. Ogłoszono też inne liczne redukcje kosztów dzięki wykorzystaniu AI, w tym m.in. rezygnację z wielu popularnych (i drogich) rozwiązań opartych o model Software as a Service (w tym m.in. z Salesforce, czy Workday). Media zaś rozpisywały się o tym jak szalone.

Zmiany nie ominęły też strategii produktowej. Klarna zaczęła konsekwentnie rozwijać swoją aplikację w kierunku tzw. superapp – wszechstronnej platformy finansowo-zakupowej.

Użytkownicy mogli nie tylko dokonywać zakupów i płatności, ale też planować budżet, zarządzać subskrypcjami, porównywać ceny, śledzić promocje, zbierać cashbacki, a nawet tworzyć wishlisty produktów. Klarna stała się cyfrowym centrum zakupowym – konkurencją nie tylko dla banków, ale i platform takich jak Amazon czy PayPal.

Równolegle zmienił się język komunikacji i wizerunek marki. Klarna, wcześniej kojarzona z ekscentrycznymi kampaniami i różowym brandingiem, zaczęła mówić poważniejszym tonem. Choć dalej w swoim stylu, to jednak już nie tak krzykliwie jak wcześniej:

Firma zainwestowała też w nową strategię PR – podkreślając stabilność, dojrzałość i innowacyjność.

W kampaniach marketingowych z 2024 roku pojawiły się wątki związane z odpowiedzialnym finansowaniem, ochroną prywatności, neutralnością klimatyczną i wspieraniem lokalnych sprzedawców. Klarna aktywnie komunikowała swoje działania na rzecz zrównoważonego rozwoju, w tym neutralizację emisji CO2 w łańcuchu logistycznym, przejście na odnawialne źródła energii w biurach oraz promowanie zakupów lokalnych i recyklingu.

Jednym z najbardziej symbolicznych ruchów był nowy partner strategiczny w USA – Walmart. Klarna zastąpiła tam Affirm jako głównego dostawcę usług BNPL, co natychmiast podniosło jej pozycję na rynku amerykańskim. To partnerstwo pokazało, że mimo wcześniejszych problemów, Klarna nadal potrafi konkurować z największymi graczami i wygrywać kluczowe kontrakty.

W tle tych wszystkich działań coraz częściej pojawiało się jedno słowo: IPO. Choć oficjalna data debiutu giełdowego nie była jeszcze znana, Klarna krok po kroku budowała fundamenty pod ofertę publiczną. Rentowność, nowe partnerstwa, redukcja kosztów, AI, superaplikacja, zrównoważony rozwój – każdy z tych elementów miał przekonać rynek, że Klarna nie tylko przetrwała kryzys, ale wraca na scenę jako technologicznie zaawansowana, zyskowna i odpowiedzialna firma.

W 2024 roku wycena Klarny wzrosła ponownie – do około 15 miliardów dolarów. Daleko od rekordowych 45 miliardów, ale wystarczająco, by znów mówić o niej jako poważnym kandydacie do jednego z najważniejszych IPO w sektorze fintech w najbliższych latach.

Klarna w nowej odsłonie była inna niż ta sprzed lat – mniej spektakularna, bardziej zdyscyplinowana. Ale to właśnie mogło okazać się jej największym atutem. Najważniejszy test – debiut na nowojorskiej giełdzie – był już na horyzoncie.

Rozdział 6. IPO i przyszłość Klarny

W marcu 2025 roku Klarna złożyła wniosek o pierwszą ofertę publiczną na nowojorskiej giełdzie. Po latach dynamicznych wzlotów i bolesnych upadków, firma ma przed sobą najważniejszy test – konfrontację z otwartym rynkiem kapitałowym. Planowane IPO jest nie tylko wydarzeniem finansowym, ale też symbolicznym zamknięciem pewnej epoki: od założenia w 2005 roku przez trzech studentów, przez erę jednorożców i pandemicznego boomu, ogromny spadek, aż po dojrzały model fintechu działającego z zyskiem.

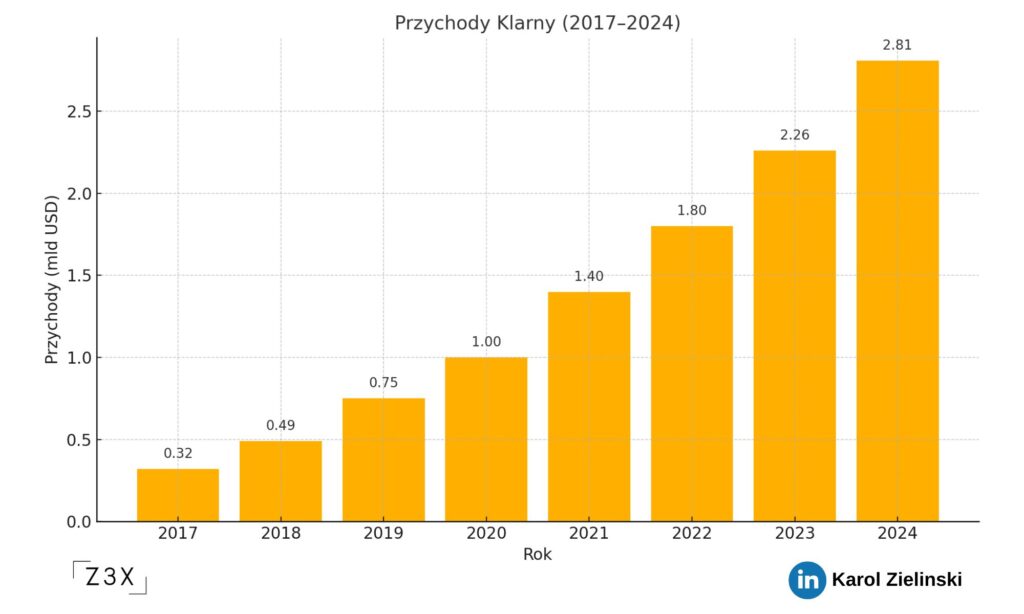

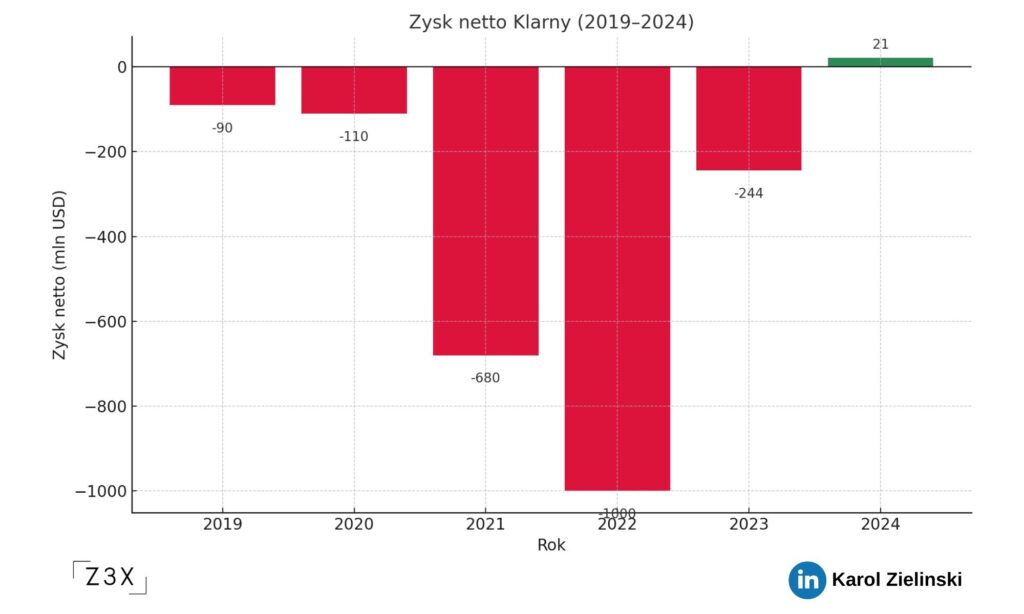

W 2024 roku Klarna osiągnęła przychody w wysokości 2,81 miliarda dolarów, co stanowi wzrost o 24% w porównaniu z poprzednim rokiem. Firma odnotowała również zysk netto w wysokości 21 milionów dolarów, w porównaniu do straty 244 milionów dolarów w 2023 roku (źródło: Bloomberg).

Według oficjalnych informacji podawanych przez firmę, obsługują na dzień dzisiejszy 93 mln konsumentów i 675 tys. partnerów, przetwarzając przy tym 2,9 mln zakupów dziennie.

Klarna planuje zebrać ponad miliard dolarów w ramach oferty publicznej, co miałoby przełożyć się na wycenę rzędu 15 miliardów dolarów – dokładnie tyle, ile wynosiła wycena z ostatniej rundy prywatnego finansowania w 2024 roku. To wartość znacznie niższa niż rekordowe 45,6 miliarda z czasów hossy technologicznej, ale analitycy podkreślają: tym razem nie chodzi o nadmuchane oczekiwania, lecz o realny potencjał i rentowny model działania.

Rynek przygląda się IPO Klarny z dużym zainteresowaniem. Z jednej strony to test nastrojów wokół sektora BNPL, który w ostatnich latach był zarazem objawieniem, jak i powodem do obaw. Z drugiej strony, to egzamin dojrzałości dla samej firmy, która przeszła przez cykl wzrostu, kryzysu i odbudowy. Sukces oferty mógłby nie tylko przywrócić blask samej Klarnie, ale również otworzyć drzwi innym europejskim fintechom do amerykańskich rynków kapitałowych.

Klarna przedstawia się dziś jako firma gotowa na długoterminowy rozwój: z silną pozycją w Europie, rosnącym udziałem w rynku amerykańskim, rentownością operacyjną, zaawansowaną infrastrukturą technologiczną i wyraźnym ukierunkowaniem na AI oraz ESG. Sebastian Siemiątkowski – co-founder, CEO i twarz firmy – zaznaczył, że Klarna nie zamierza być tylko dostawcą płatności. Celem jest budowa “światowej platformy zakupowo-finansowej nowej generacji”.

Jednocześnie firma zapowiada dalszy rozwój aplikacji jako superapp, ekspansję poza sektor e-commerce (w tym integracje z usługami finansowymi i zdrowotnymi), a także wzmocnienie obecności na kolejnych rynkach. Jednocześnie firma zasygnalizowała gotowość do akwizycji mniejszych podmiotów technologicznych, szczególnie w obszarach AI, fraud detection i mikropłatności.

IPO ma być także nowym otwarciem w komunikacji z inwestorami. Klarna zobowiązała się do większej transparentności, publikacji regularnych raportów ESG oraz powołania niezależnej rady doradczej ds. etyki technologicznej. To wszystko ma nie tylko przekonać rynek, ale też zabezpieczyć firmę przed powtórką z błędów przeszłości.

Kiedy Klarna pojawi się na nowojorskim parkiecie, będzie to moment symboliczny. Nie jako spektakularny debiut technologicznego giganta, lecz jako dojrzałe wejście firmy, która – mimo turbulencji – przetrwała, wyciągnęła wnioski i wraca w nowej roli: ostrożnej, ale zdeterminowanej do tego, by znów wyznaczać kierunki w świecie finansów cyfrowych.

Co będzie dalej? To już pytanie nie tylko do rynku, ale i do samej Klarny. Bo choć IPO jest kamieniem milowym, nie jest finałem tej historii. Być może dopiero jej nowym początkiem.

Bo i spójrzmy teraz na jej perspektywy okiem eksperta…

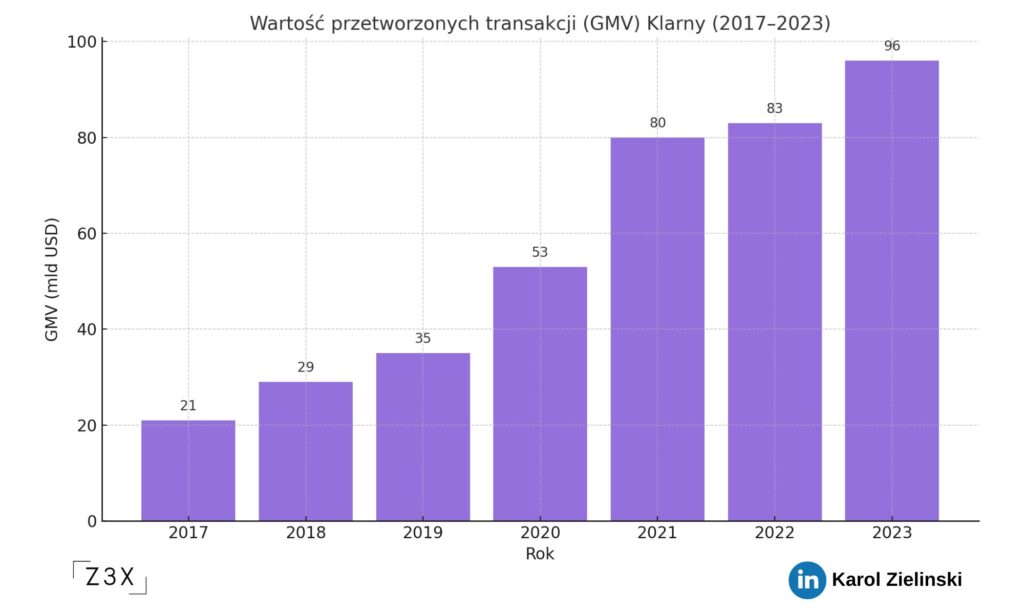

Liczby na przestrzeni lat

GMV (wartość przeprocesowanych transakcji)

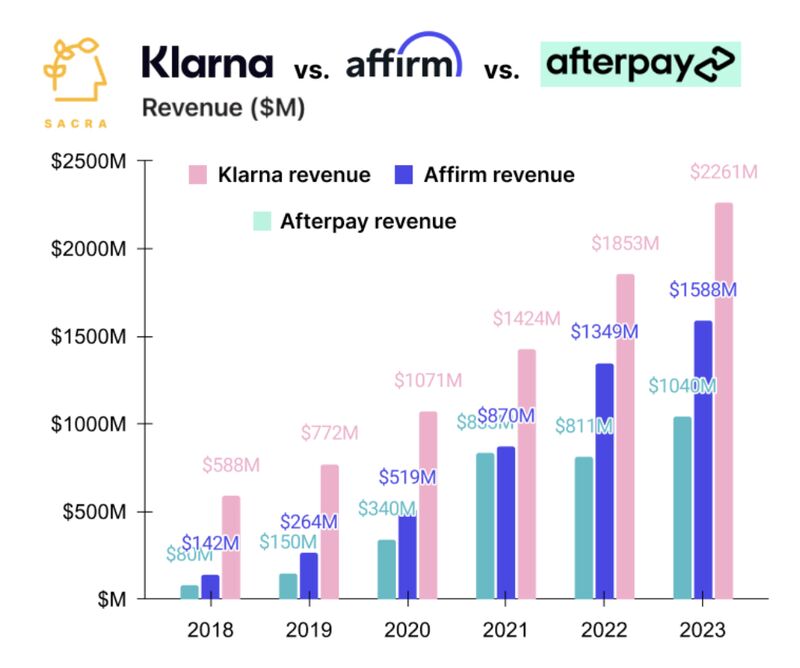

Przychód Klarny w poszczególnych latach

Zysk Klarny w poszczególnych latach

Wycena Klarny w poszczególnych latach

W porównaniu do innych podmiotów na rynku

sacra.com

Ryzyka

Spoglądając na Klarnę dzisiaj zaobserwować można cztery duże ryzyka, które ciągną się za spółką, a z którymi firma będzie musiała sobie poradzić, aby dalej rosnąć.

- Nasilająca się konkurencja na rynku

- Ryzyko regulacyjne

- Trudna ekspansja na kolejne rynki

- Odwrócenie się konsumentów od kolejnych pożyczek, wzrost popularności trendu SNBL

Nasilająca się konkurencja na rynku jest widoczna już od kilku lat, ale ostatnie kilkanaście miesięcy pokazało wyraźnie, iż trend tend będzie się tylko nasilał. W oferowanie usług BNPL wchodzą dziś zarówno fintechy (i to nie tylko lendtechowe), payment providerzy, banki, neobanki, a nawet wydawcy instrumentów płatniczych. Na samym polskim rynku mamy co najmniej kilka popularnych podmiotów oferujących usługi oparte o model BNPL, w tym m.in. PayPo, PragmaGo, Blik Płacę Później, czy Allegro Pay.

Ostatnie lata to wciąż nasilające się komunikaty ze strony regulatorów i urzędów na całym świecie, które co raz powtarzają, że model BNPL trzeba zacząć uważniej kontrolować i poddać znacznie mocniejszym regulacjom. Ciekawą kampanię w zakresie edukacji dookoła płatności odroczonych w roku 2024 przeprowadził np. UOKiK w Polsce. W Holandii rząd podjął kroki w celu powstrzymania rozprzestrzeniania się usług typu “kup teraz, zapłać później”. Australia wymusiła zaś posiadanie licencji kredytowych podmiotom oferującym usługi BNPL. Trend ten na pewno nie będzie hamował w najbliższym czasie – wręcz przeciwnie, należy spodziewać się wprowadzania różnych nowych regulacji w poszczególnych krajach świata, które będą wymuszały na takich podmiotach jak Klarna dostosowanie swojej działalności do lokalnych przepisów prawa i prawdopodobnie – ubieganie się o stosowane licencje.

Przykład m.in. polskiego rynku pokazał, że wchodzenie na kolejne rynki nie będzie dla Klarny ani łatwe, ani przyjemne. W ciągu ostatnich lat powstało mnóstwo lokalnych podmiotów oferujących usługi BNPL, wyspecjalizowanych w takim właśnie finansowaniu konsumentów – jak chociażby PayPo w Polsce. Do tego też inni międzynarodowi giganci BNPL dokonują ekspansji na kolejne kraje świata. Nawet popularne wallety płatnicze typu Apple Pay wchodzą w model BNPL. I choć Apple zaprzestał świadczenia usługi Apple Pay Later, to jednak nawiązał współpracę z ANZ w Australii, HSBC i Monzo w Wielkiej Brytanii, CaixaBank w Hiszpanii, a także Affirm i Fiserv w Stanach Zjednoczonych. A wszystko to po to, by na poziomie płatności Apple Pay, BNPL był również dostępny.

Usługa odroczonej płatności ma to do siebie, że jest usługą, która raz wdrożona – wystarcza do obsługi całego modelu BNPL u merchanta. Jeśli jako sklep internetowy będę miał wdrożone PayPo, nie będę już potrzebował Klarny; jeśli mam Klarnę, nie potrzebuję PayPo. Podobnie jako konsument – nie mam potrzeby wyboru pomiędzy różnymi dostawcami usługi BNPL. I jeden, i drugi sprawi, że nie będę musiał płacić dzisiaj za zakupy. A to wymusza albo konieczność pakowania ogromnych pieniędzy w budżety marketingowe przy wchodzeniu na kolejne rynki, albo wchodzenie na te rynki poprzez akwizycję lokalnych graczy. Oba te scenariusze są zaś kapitałochłonne.

Ostatnim z ryzyk, które choć na tę chwilę jest stosunkowo niskie, to jednak jest zauważalne i warte uwagi, szczególnie w kontekście młodszej części społeczeństwa. Mowa o odwróceniu się konsumentów od brania kolejnych pożyczek i wzroście popularności trendu SNBL (save now buy later).

W najprostszym ujęciu idea SNBL polega na przekonaniu konsumenta do tego, by najpierw pieniądze zaoszczędził, a następnie z ich pomocą dokonał zakupu. Robi się to poprzez różnego rodzaju mechanizmy automatyzujące oszczędzanie i inwestowanie pieniędzy, odpowiednie mechanizmy zniżkowe, ciągłe pobudzanie do częstszego oszczędzania pieniędzy (np. odkładanie reszty z zakupów na odrębne rachunki poświęcone zbieraniu na konkretny cel). Idea szczytna i ciekawa, zdobywająca też coraz więcej zwolenników, niemniej jednak przynajmniej na tę chwilę stoi trochę w sprzeczności z konsumencką naturą ludzką, przebodźcowaną codziennymi komunikatami marketingowymi od wszystkich możliwych firm świata. W dłuższej jednak perspektywie, trend ten może okazać się znacznie szybciej rosnący – coraz więcej ludzi zauważa, że ciągłe i bezrefleksyjne zadłużanie się może powodować więcej kłopotów niż korzyści.

Szanse

Myliłby się jednak ten, kto by twierdził, że Klarna z powodu tych ryzyk jest na straconej pozycji.

Wręcz przeciwnie – dzięki swojej budowanej przez lata pozycji, ogromnej skali i bardzo mądrze budowanej narracji – jest spółką, która ma ogromną szansę osiągać kolejne wzrosty. Warto w tym miejscu zaznaczyć, że nawet w najcięższych dla spółki okresach, Klarna dalej z roku na roku osiągała kolejne rekordy – czy to w zakresie obsługiwanego GMV, czy to w zakresie przychodu. Choć wycena raz rosła, raz malała, a perspektywy zysku były często dość odległe, Klarna zawsze udowadniała, że potrafi rosnąć.

Szanse, które osobiście widzę dla Klarny w perspektywie kilku najbliższych lat:

- Dalsza dywersyfikacja

- Ekspansja przez akwizycje

- PR i marketing w służbie dalszych wzrostów

- Rosnąca popularność BNPL w sektorze offline i omnichannel

- Model coraz bardziej (neo)bankowy

Klarna szybko i skutecznie zaczęła dywersyfikować swoją działalność. Widać to zarówno w ich strategii produktowej (nastawionej na rozwój superaplikacji, czy większej ilości oferowanych metod płatności), jak i strategii akwizycyjnej (co potwierdza choćby akwizycja Soforta). Dalsze dywersyfikowanie działalności przełoży się na większą dywersyfikację przychodu, co tylko zmityguje ryzyka ich działalności.

Na rynku istnieje już dużo podmiotów świadczących usługi BNPL. Często z już ugruntowaną pozycją na poszczególnych rynkach lokalnych. Dzięki ich akwizycji, Klarna może osiągnąć efekt zarówno dalszego skokowego wzrostu (dzięki akwizycji podmiotów stricte konkurencyjnych z już posiadaną bazą klientów), jak i optymalizacji kosztowych (dzięki akwizycji podmiotów wyspecjalizowanych w automatyzacji procesów, zarządzania fraudami, czy rozwijającymi usługi oparte o AI). Odnoszę wrażenie, że Klarna zdaje sobie sprawę z tego potencjału, stąd też ich zapowiedzi kolejnych przejęć na poszczególnych rynkach.

Bez wątpienia firma ta słynie z doskonałego marketingu i bardzo przemyślanych kampanii promocyjnych. Jest wyrazista i przede wszystkim skuteczna w swoich działaniach. A jeśli do tego dodać ogromne budżety marketingowe, którymi dysponuje oraz niebywałą łatwość w przekonywaniu mediów do zainteresowania się jej działaniami (czapki z głów za strategię komunikacji opartą o oszczędności wynikające z wdrożeń AI i optymalizacji kosztowych, które z tych wdrożeń wynikają), możemy z dużą dozą prawdopodobieństwa stwierdzić, że to będzie jedna z ich najmocniejszych broni w dalszym zdobywaniu rynku.

Bez wątpienia dużym driverem wzrostu dla Klarny może okazać się rosnąca popularność BNPL w sektorze offline i omnichannel. W e-commerce wiele spółek potrafi już dobrze odroczyć płatności. Coraz więcej podmiotów próbuje swoich sił w obszarze offline. Niemniej nie są to jeszcze rozwiązania tak dobre jak te znane ze świata online. Jeśli jednak spojrzymy na sektor omnichannel, czyli łączący świat fizyczny, z wirtualnym, tam wydaje się że Klarna ma największy potencjał do wzrostów. Szczególnie biorąc pod uwagę jej skalę i ich superaplikację, która z każdym miesiącem cieszy się coraz to większą popularnością.

Na koniec zaś pójście w kierunek bankowy albo raczej neobankowy. Klarna posiada pełną licencję bankową od 2017 roku. Została ona przyznana przez szwedzki organ nadzoru finansowego, Finansinspektionen i dzięki niej firma mogła rozszerzyć swoją ofertę usług finansowych, wykraczając poza rozwiązania płatnicze dla e-commerce. Ta sama licencja daje też Klarnie dodatkowe możliwości dywersyfikacji swojej działalności i doproduktowiania użytkowników kolejnymi usługami bankowymi, czy VASami (value added services). To zaś może doprowadzić do jeszcze szerszej adopcji wśród młodszych użytkowników ich superaplikacji.

I co dalej?

Najbliższe miesiące będą tutaj kluczowe. Dziś cały fintechowy świat żyje ich IPO. Każdy zastanawia się czy będzie sukcesem, a jeśli tak – to jak dużym. I słusznie. Dawno bowiem nie było tak dużego wydarzenia w tym świecie, które to z jednej strony może udowodnić inwestorom, że bańka za nami, a fintech wciąż trzyma się mocno, z drugiej zaś – może okazać się spektakularną klapą. Mieliśmy już debiuty spółek, które miały być murowanym sukcesem, a okazywały się niewypałem. Mieliśmy też debiuty, którymi interesowali się jedynie nieliczni, a które z czasem tworzyły wspaniałe historie. Jak będzie tutaj – już niedługo się dowiemy.

Niemniej ja poza samym IPO, które – gdy już nastąpi – śledzić będę oczywiście intensywnie, ciekaw jestem jak dalej potoczy się historia dalszych optymalizacji działań w spółce (już teraz mówi się choćby o tym, że szumnie ogłaszany eksperyment zastąpienia obsługi klienta botami AI nie poszedł do końca po myśli firmy), czy ekspansji na kolejne rynki. Do tej pory historia Klarny była historią spektakularnych wzrostów i podobnie spektakularnych upadków. Mam jednak wrażenie, że nigdy wcześniej nie było tak trudno jak dzisiaj. Że konkurencja, regulatorzy, aktywiści, inwestorzy – nie byli tak zawzięci. Powiedzieć, że przed firmą stoją dziś ogromne wyzwania, to jakby nic nie powiedzieć. Kto jednak – jak nie Klarna – miałaby im sprostać.

Potrzebujesz eksperta od fintechu, ale nie chcesz zatrudniać specjalisty na pełen etat?

Chcesz wycisnąć więcej z płatności w swoim biznesie technologicznym?

Daj znać – w ramach z3x pomożemy Ci przeanalizować, zoptymalizować i wdrożyć to, co naprawdę działa.

Zobacz też: Płatności w Media Expert: co działa, a co działać może lepiej?